Alta Formazione - Legge di Bilancio e novità fiscali 2024

Nella giornata del 7 Febbraio il dott. Mauro Nicola, ha spiegato le risposte della stampa specializzati sui seguenti argomenti:

- SUPERBONUS E IMPATTO SULLA RENDITA CATASTALE

- DEDUZIONE DEL MAGGIOR COSTO DI LAVORO

- REGIME FORFETTARIO: I CHIARIMENTI DELL’AGENZIA DELLE ENTRATE

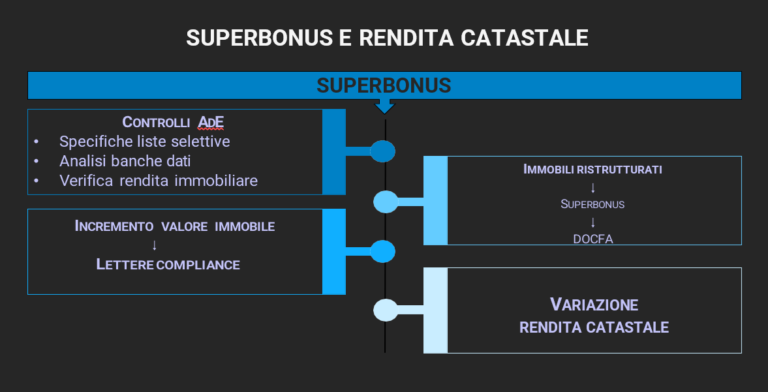

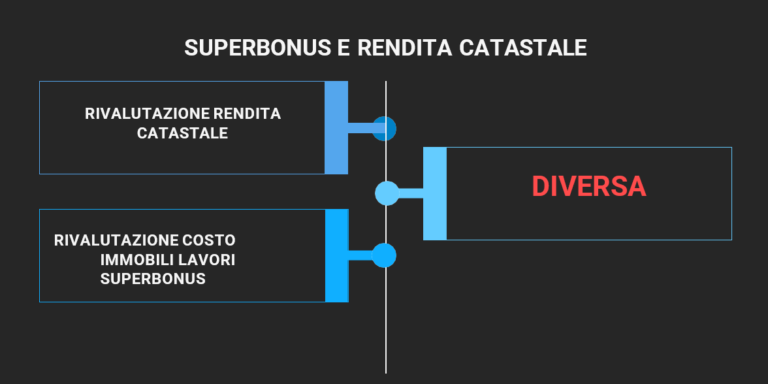

SUPERBONUS E IMPATTO SULLA RENDITA CATASTALE

“ART. 1 CO. 8G – 87 DELLA L. 213/2023

“L’AGENZIA DELLE ENTRATE, CON RIFERIMENTO ALLE UNITÀ IMMOBIḺIARI OGGETTO DEGLI INTERVENTI DI CUI ALL’ARTICOLO 119 DEL DECRETO-LEGGE 19 MAGGIO 2020, N. «4, CONVERTTO, CON MODIFICAZIONI, DAḺḺA LEGGE 17 LUGLIO 2020, N. 77, VERIFICA, SULLA BASE DI SPECIFICHE LISTE SELETTIVE ELABORATE CON L’UTILIZZO DELLE MODERNE TECNOLOGIE DI INTEROPERABITILÀ E ANALISI DELLE BANCHE DATI, SE SIA STATA PRESENTATA, OVE PREVISTA, LA DICHIARAZIONE DI CUI ALL’ARTICOLO 1, COMMI 1 E 2, DEL DECRETO DEL MINISTRO DELLE FINANZE 19 APRIḺE 1994, N. 701, ANCHE AI FINI DEGLI EVENTUALI EFFETTI SULLA RENDITA DELL’IMMOBILE PRESENTE IN ATTI NEL CATASTO DEI FABBRICATI”.

NOVITÀ TASSAZIONE

- LOCAZIONE BREVE CEDOLARE 26% SECONDO IMMOBILE

- PLUSVALENZA IMMOBILIARE DA SUPERBONUS

- RITENUTA ACCONTO 11% BONIFICI PARLANTI

- MAGGIORAZIONE IVIE

- ACCERTAMENTI VARIAZIONI CATASTALI

- NO SUPERBONUS UNIFAMILIARI – NO BONUS GREEN HOUSE – MINORE BONUS MOBILI – NO BONUS ACQISTI UNDER 36

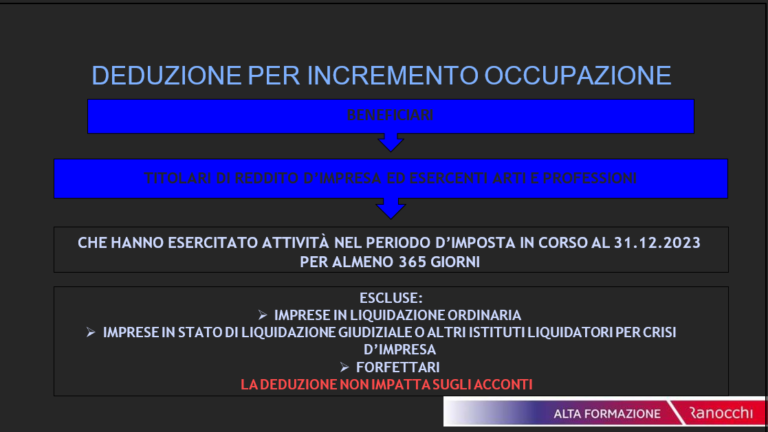

DEDUZIONE DEL MAGGIOR COSTO LAVORO

Il Dlgs n. 216 del 30 dicembre 2023, attuativo del primo modulo di riforma delle imposte sul reddito delle persone fisiche, prevede – tra le altre cose – anche degli incentivi fiscali per promuovere nuove assunzioni di lavoratori in azienda.

La novità è disciplinata all’articolo 4 del Dlgs n. 216/2023, rubricato: “Maggiorazione del costo ammesso in deduzione in presenza di nuove assunzioni”.

La nuova misura agevolativa consiste nel riconoscimento di un’ulteriore deduzione del 20% (che si aggiunge a quella ordinaria del 100%), dal reddito Irpef o Ires, del costo relativo all’incremento occupazionale realizzato nel 2024 rispetto al valore medio del 2023.

ATTENZIONE: La misura è riconosciuta solo per il periodo d’imposta successivo a quello in corso al 2023. Dunque, sono agevolate le nuove assunzioni del 2024.

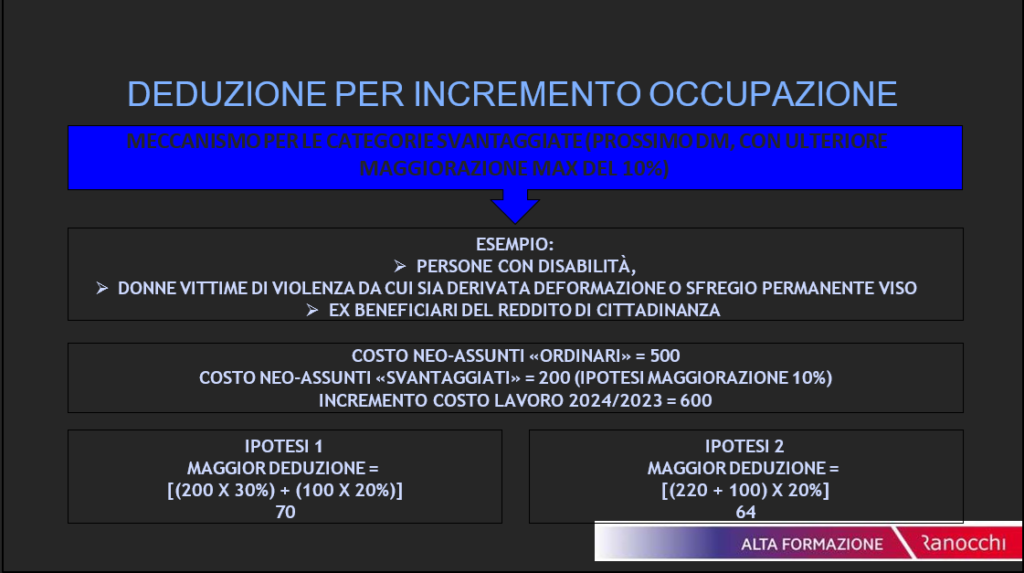

In caso di assunzione di lavoratori svantaggiati elencati nell’allegato 1 dello stesso provvedimento, l’abbattimento del reddito sarà più elevato e calcolato con coefficienti di maggiorazione da definire.

Maxideduzione nuove assunzioni, a chi spetta

Secondo il tenore letterale della norma, sono destinatari di questa misura agevolativa i datori di lavoro:

- titolari di reddito di impresa;

- esercenti arti e professioni.

.

Incentivi anche per l’assunzione di categorie svantaggiate

Il comma 5, dell’articolo 4 del Dlgs 216/2023 per favorire ulteriormente l’assunzione di particolari categorie di soggetti, specifica che il costo riferibile a ciascun nuovo assunto, anche ai fini della determinazione dell’incremento complessivo del costo del personale è moltiplicato per coefficienti di maggiorazione in caso di assunzioni di lavoratori meritevoli di maggiore tutela come giovani, donne percettori di sostegni al reddito, disabili.

L’elenco dei soggetti rientranti nelle categorie di lavoratori meritevoli di maggior tutela è riportato nell’Allegato 1: si tratta di tutti coloro che rientrano nella definizione di lavoratore svantaggiato e molto svantaggiato.

NOTA BENE: Tali soggetti avranno diritto alla maxi deduzione del 30% del costo delle nuove assunzioni.

Il successivo comma 6 dispone che i coefficienti di maggiorazione saranno definiti con decreto del Ministro dell’economia e delle finanze, di concerto con il Ministro del lavoro e delle politiche sociali, da emanarsi entro trenta giorni dalla data di entrata in vigore della disciplina. È, comunque, già stabilito che si dovrà garantire che la complessiva maggiorazione non ecceda il 10% del costo del lavoro sostenuto per le suddette categorie, per un totale quindi del 130%.

REGIME FORFETARIO: CHIARIMENTI DALL'AGENZIA DELLE ENTRATE

La tassazione della partita IVA forfettaria 2024

Il regime forfettario in Italia è un sistema contabile volontario che consente a ditte individuali e partite IVA di calcolare le proprie imposte sul reddito applicando una quota fissa, denominata coefficiente di redditività.

Il forfettario è un regime a tassazione agevolata che prevede un’imposta sostitutiva del 15%. Quest’ultima viene ridotta addirittura al 5% nel corso dei primi cinque anni di attività. L’imposta che viene sostituita è l’IRPEF, che per il regime fiscale ordinario parte da una percentuale minima del 23%.

Basta questo raffronto per capire come il regime forfettario possa fare la differenza per un’impresa individuale appena avviata.

I servizi erogati o i prodotti venduti dai forfettari sono inoltre esenti da IVA. In questo modo un professionista che ha appena aperto l’attività può risultare più economico di un concorrente in regime ordinario, che deve maggiorare ogni prezzo dell’imposta sul valore aggiunto.

Altro fattore che incide sulla tassazione della partita IVA forfettaria è la riduzione del 35% dei contributi INPS dovuti. Ciò rende più semplice il calcolo dei costi fissi mensili del forfettario.

Il regime forfettario come lo conosciamo oggi è stato introdotto nel 2016 con l’obiettivo di incoraggiare l’autoimprenditorialità. Con la sostituzione del regime dei minimi, il forfettario è diventato l’unico regime fiscale agevolato in Italia.

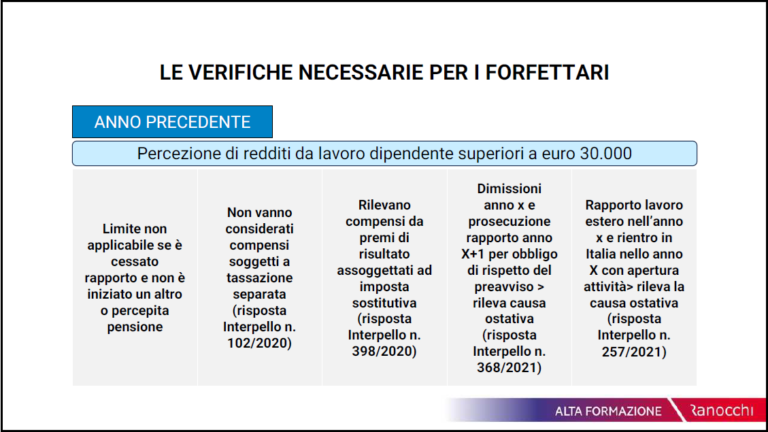

LE VERIFICHE NECESSARIE PER I FORFETTARI

ANNO PRECEDENTE:

· Non aver sostenuto spese per lavoro dipendente, anche assimilato, superiori a euro 20.000

· Aver dismesso la partecipazione in società di persone, imprese familiari (ammesse le società semplici agricole o immobiliari). È comunque ammesso il regime se la partecipazione è pervenuta per successione nell’anno ed è dismessa entro lo stesso anno.